Esterometro 2019

di Alberto De Stefani (Quaderno settimanale n. 7/2019 – www. sercontel.it)

Dal 1° gennaio 2019, con l’introduzione della fattura elettronica, scompare lo Spesometro inteso come l’invio di tutte le fatture attive e passive emesse o ricevute per o da soggetti non residenti.

Si ricorda comunque che i dati relativi alle operazioni del secondo trimestre 2018 vanno comunicate entro il 28 febbraio 2019.

Come detto, se è vero che lo Spesometro uscirà di scena, farà la sua comparsa l’Esterometro, una nuova comunicazione delle fatture relative ad operazioni transfrontaliere, dove gli operatori IVA residenti comunicheranno le operazioni di cessione di beni e di prestazione di servizi effettuate e ricevute verso e da soggetti non stabiliti nel territorio dello Stato.

Le operazioni che vanno comunicate nel nuovo adempimento sono quindi:

• fatture emesse verso soggetti comunitari non stabiliti anche se identificati ai fini IVA in Italia, per i quali non è stata emessa fattura elettronica tramite lo SdI;

• fatture ricevute da soggetti comunitari non stabiliti;

• fatture emesse per servizi generici verso soggetti extracomunitari per cui non è stata emessa la fattura elettronica e per le quali non c’è una bolletta doganale;

• fatture emesse o ricevute da soggetti esteri non stabiliti ma solo identificati nello Stato o tramite rappresentante fiscale;

• autofatture per servizi ricevuti da soggetti extracomunitari;

• autofatture per acquisti di beni provenienti da magazzini italiani di fornitori extraUE.

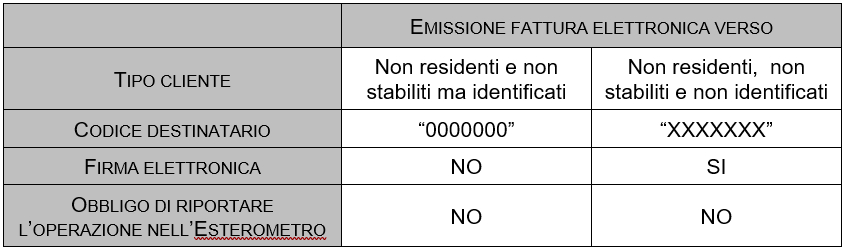

Si può optare per la non comunicazione nell’Esterometro delle operazioni se viene emesse fattura elettronica con indicazione del Codice Destinatario “XXXXXXX”.

Per consentire l’accettazione del file da parte dell’Agenzia delle Entrate, il soggetto che effettua la trasmissione deve apporvi una firma elettronica oppure il sigillo dell’Agenzia delle Entrate se si avvale del portale “Fatture e Corrispettivi”.

La tabella seguente ci aiuta a focalizzare meglio i concetti:

Gli operatori IVA non residenti che effettuano o ricevono prestazioni verso e da soggetti non stabiliti nel territorio dello Stato, con l’Esterometro andranno a comunicare i seguenti dati:

• anagrafica del cedente / prestatore;

• anagrafica del cessionario / committente;

• data del documento comprovante l’operazione;

• la data di registrazione per i soli documenti ricevuti;

• numero del documento;

• base imponibile;

• aliquota IVA applicata e imposta oppure la sola tipologia dell’operazione, nel caso in cui non sia esposta l’IVA.

I dati possono essere trasmessi con un unico file compresso (.zip) senza necessità di apporre la firma, ma solo se tutti i file contenuti in esso sono firmati. In caso contrario, andrà firmato l’intero fil “zippato”.

Il file può essere inviato da “Fatture e Corrispettivi” entro l’ultimo giorno del mese successivo a quello della data del documento omesso ovvero a quello della data di ricezione del documento che attesta l’operazione. Il primo invio, relativo alle operazioni di gennaio, doveva essere effettuato quindi entro il 28 febbraio 2019.

In questi giorni però, il sottosegretario all’Economia ha annunciato che il termine del 28.02.2019 per l’invio della comunicazione transfrontaliera, riferita ai documenti emessi e ricevuti nel mese di gennaio 2019, sarà prorogato al 30.04.2019 mediante specifico Provvedimento.